O ano começava movimentado, repleto de incertezas que acabavam por obscurecer a visão dos mercados sobre o futuro, resultando em significativa volatilidade. Taxas de juros nas alturas e a perspectiva de desaceleração econômica global trouxeram desafios estruturais para economias como os Estados Unidos, China e a Zona do Euro.

No Brasil, a troca de governo, somada a sérias preocupações fiscais e a problemas em grandes empresas como as Americanas (janeiro de 2023, texto 01/2023) e Light (fevereiro de 2023), contribuíram para adicionar mais incertezas.

Apesar disso, mesmo repleto de desafios, surpreendentemente, o ano termina com um saldo positivo para os mercados.

Como antecipamos no texto de 07/2023, ao longo do ano, a divulgação de notícias econômicas positivas sobre o gradual controle inflacionário e o crescimento econômico relativamente resiliente contribuiu para melhorar o ambiente, apontando para uma certa volta à normalidade após 3 anos de uma série de choques econômicos iniciados com a pandemia, como o fechamento das economias, os choques de oferta, o surto global de inflação e o brutal aumento das taxas de juros em todo planeta.

Os desafios não diminuíram, mas muitos se mostraram contornáveis e os cenários começaram a se tornar mais benignos.

Panorama Macroeconômico: A engrenagem que molda o cenário financeiro

No cenário internacional, o ano começava sob a sombra prolongada da guerra na Ucrânia, que, além de causar inúmeras baixas humanas, impunha problemas advindos do choque de oferta de commodities, que se somavam às pressões inflacionárias oriundas da pandemia. A consequente resposta da política monetária dos Bancos Centrais, potencialmente, poderia ocasionar uma relevante desaceleração econômica global.

Inabalável: A resistência infindável da América

O ano de 2023 desenrolou-se em torno da inevitável desaceleração da robusta economia americana. Como já mencionamos, a mais significativa e veloz elevação das taxas de juros em três décadas sinalizava um esforço coordenado para conter uma inflação crescente. O mercado, hábil em antecipar esses movimentos, já precificava a redução do consumo e consequente desaquecimento da economia.

O hard landing americano representava o cenário mais provável, no qual os mecanismos tradicionais de contenção inflacionária se mostrariam menos eficazes, resultando em taxas de juros persistentemente elevadas ou até mesmo crescentes. Para uma economia alavancada e habituada a patamares muito baixos de taxas de juros, esse período se mostraria desafiador. As empresas enfrentariam custos financeiros ampliados, com maiores desafios na obtenção de crédito, aumento dos custos para aquisição de empréstimos e maior pressão na amortização de suas dívidas. Concomitantemente, a sociedade sofreria com essas adversidades, com impactos no consumo, emprego e qualidade de vida.

A materialização desse cenário ganhou contornos concretos em meados de março de 2023, durante a crise dos bancos regionais americanos. O quarto maior banco do país, o SVB, declarou falência, sendo seguido por instituições como Signature Bank, Silvergate, First Republic e até mesmo o renomado Credit Suisse, reforçando que este era um desafio de alcance verdadeiramente global. A rápida atuação das principais autoridades monetárias foi essencial para a estabilização da crise naquele momento, como abordamos no texto de 03/2023.

Entretanto, o fato de que a alavancagem realizada pelos agentes econômicos americanos ter sido realizada a taxas de juros fixas inferiores às atuais e alongada a maiores prazos, trouxe algum fôlego para a economia. Esse contexto, combinado com um mercado de trabalho resiliente e uma economia robusta, resultou, ao longo do ano, em maior percepção de um cenário de soft landing. Esse termo sugere que a economia americana conseguiria transitar de maneira mais suave pelos mecanismos de contração monetária impostos pelos FED.

Na contramão das previsões: A surpreendente mudança de rumo

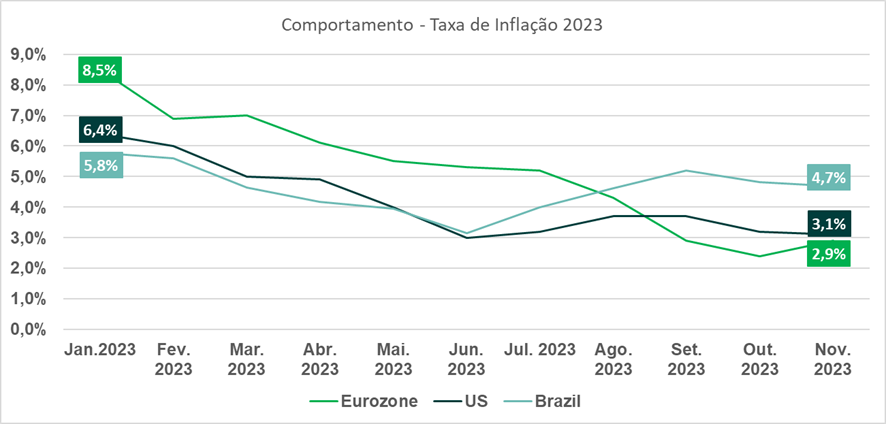

Com o passar dos meses, observamos uma resposta positiva das taxas de inflação na maior parte de mundo, aproximando-se progressivamente das metas estabelecidas pelos respectivos Bancos Centrais.

Nos Estados Unidos, o ano começou com uma inflação anualizada de 6,4%, mas, ao seu término, já havia caído para 3,1%. Na Zona do Euro, mesmo iniciando o ano com uma taxa de 8,5%, alcançou-se uma redução significativa para 2,9% anualizado até novembro.

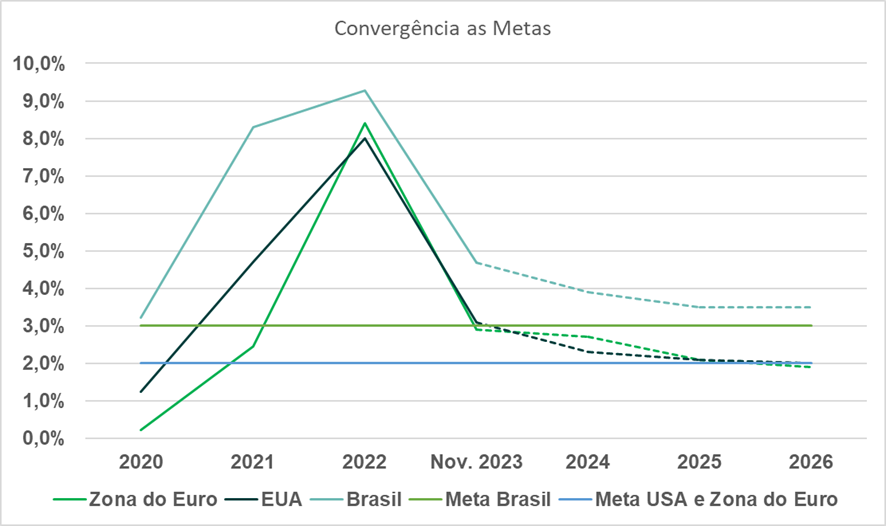

No contexto brasileiro, além da clara melhora no cenário inflacionário, a aprovação do Arcabouço Fiscal, bem como a manutenção, pelo CMN – Conselho Monetário Nacional, das metas de inflação para os próximos anos em 3% foram importantes elementos para reduzir o risco fiscal e permitir que o Banco Central começasse o ciclo de corte das taxas de juros em agosto, antecipando-se às economias avançadas.

Em apenas um parágrafo, os positivos resultados em vários países no controle inflacionário e certa resiliência do crescimento econômico diante do aperto monetário podem ser descritos como a história de 2023, tornando o cenário menos incerto que há um ano e preparando a economia global para um ciclo coordenado de corte de juros a partir de 2024. Talvez criando as condições para a volta de um ambiente de crescimento econômico sustentado nos próximos anos.

É importante ressalvar, entretanto, que a economia tem grande componente de imprevisibilidade e, da mesma forma como nos últimos 3 anos, outros choques exógenos podem ocorrer. Nada está garantido. Reforçamos sempre, portanto, a necessidade de uma carteira diversificada e exposta a diferentes fatores de risco.