Considerações sobre o atual cenário

Como costumamos fazer todos os anos, neste mês, trazemos a comparação entre as projeções para 2024 macroeconômicas do final do ano anterior do ano com o que efetivamente aconteceu. Como sempre acontece, muitas surpresas em relação às expectativas iniciais.

Foco no relatório FOCUS²

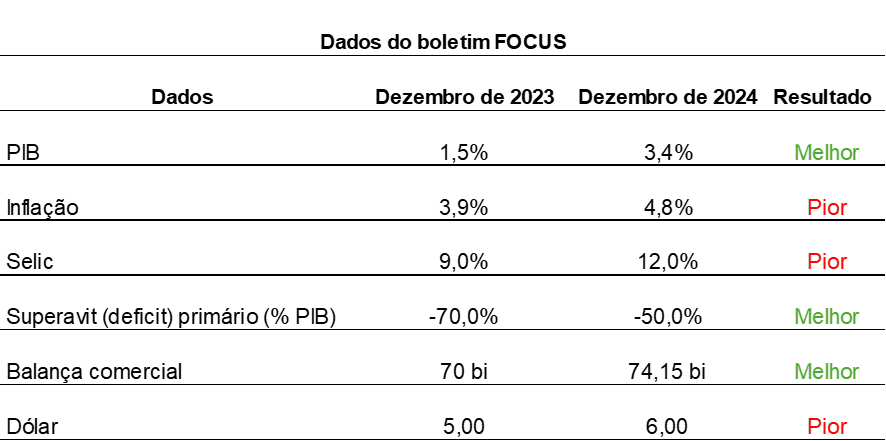

O Relatório FOCUS é um compilado semanal feito pelo Banco Central a partir das projeções feitas por diversas instituições e agentes do mercado financeiro. No encerramento de 2023, se alguém consultasse o ‘pulso’ do mercado sobre as expectativas para 2024, o Relatório FOCUS indicaria que a inflação encerraria o ano em 3,90%, o PIB teria um modesto crescimento de 1,52%, e a taxa Selic estaria em 9,00% ao ano, um juro real ex-ante de 5,10% ao ano.

Além disso, para ficarmos em dia com o noticiário, a previsão era que o câmbio estaria em R$ 5,00, a balança comercial teria um superávit de 70 bilhões de reais e o déficit primário em -0,80% do PIB.

Na prática, a expectativa do IPCA (inflação) subiu e deve chegar a 4,80% em 2024, ao mesmo tempo a Selic deve chegar em 12% ainda esse ano, um juro real ex-ante de 7,20% ao ano. Uma ‘surpresa’ negativa e bastante responsável pela má performance dos ativos de risco no Brasil.

Por outro lado, o PIB deve apresentar um crescimento de 3,50% no ano e a balança comercial se aproxima de um superávit de 75 bilhões no ano, mais crescimento, mais exportações e mais juros não foram o suficiente para segurar o dólar que hoje se encontra na cotação de R$ 6,00.

Basta ler a coluna de economia para saber que as surpresas negativas da inflação, juros e dólar são todas por conta do déficit primário, que veio melhor do que as expectativas. É isso mesmo, o fiscal está melhor hoje do que se imaginava há um ano, ainda assim a narrativa vigente é de que o Brasil vai acabar por excesso de gasto público.

Fonte: Focus Elaboração: ABC Capital

O som dos canhões

Você compra ao som dos canhões e vende ao som dos violinos, é o que diz o ditado. Na prática, o som dos canhões é ensurdecedor e a pressão para vender tudo no campo de batalha e ir para uma orquestra é absurda. É comum no mercado, alocar as carteiras nos ativos que estão ganhando, é mais seguro (para o mercado).

Mercado em perspectiva

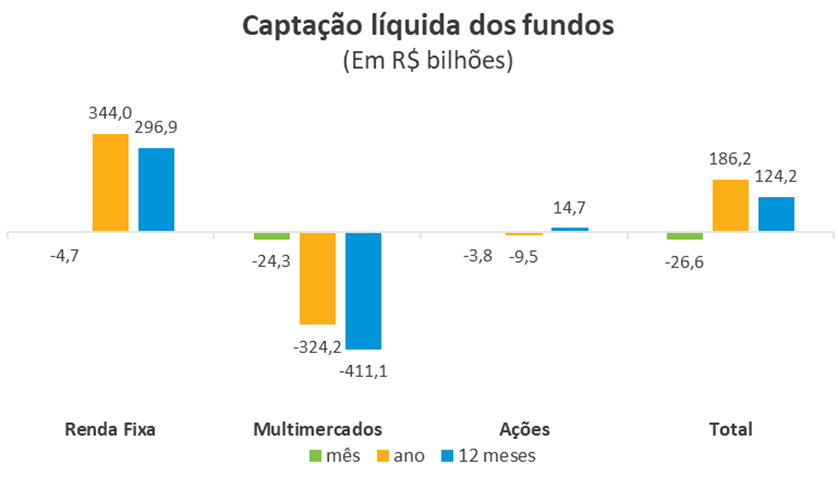

O ano está terrível para as gestoras de investimentos e outros agentes do mercado, os saques dos fundos de ações e multimercado se acumulam e já somam 334 bilhões. Não importa onde você investiu no Brasil durante o ano, após os recentes desdobramentos, o Ibovespa está caindo, o IFIX está caindo, os títulos pré-fixados estão caindo, os títulos indexados estão caindo.

Fonte: Anbima

Se o ano foi ruim para a renda variável, foi pior para a renda fixa, ações são voláteis e isso todo mundo sabe, mas ver a renda fixa andar para trás é novidade para muita gente.

“Hoje o cenário é outro”, “O macro piorou”, “O gasto público está fora de controle”, “O mercado brasileiro nunca mais vai valorizar”, nesse cenário de grandes prejuízos momentâneos é normal que o ímpeto do investidor seja de realizar mudanças no portfólio, vende o que está caindo e compra o que está subindo, a fórmula perfeita para comprar na alta e vender na baixa.

O som dos canhões está mais ressonante do que nunca, afinal, o ano está tendo um desdobramento muito desafiador. Não se engane com a captação de fundos de “renda fixa” no gráfico, foi tudo para o fundo DI.

Ano passado, esse ano e ano que vem

Previsões de mercado são obras de ficção, não costumam acertar e mesmo se acertarem não são um bom guia para investir. Em uma das muitas aparentes contradições do mercado financeiro e das expectativas de seus agentes, quem seria capaz de dizer que, com o governo entregando um déficit primário menor que o esperado, o mercado iria capitular e repetir em coro que a causa é o descontrole do gasto público.

Também fica a dúvida de quem diria que, com a inflação fechando o ano 0,30% acima do teto da meta, o BACEN subiria os juros reais para 7,20% ao ano, ou seja, uma taxa nominal de 12% ao ano. E, com juros tão elevados, crescimento acima do esperado e uma balança comercial que bate recordes, definitivamente ninguém apostaria no câmbio a R$ 6,00.

Não é possível saber o futuro, ainda que fosse, isso não necessariamente traria resultado para os investidores.

Se conhecer o futuro não é suficiente para acertar nos investimentos, saber o presente pode ser ainda mais inútil. Apesar disso, a prática é perpetuar o cenário de alegria ou pânico e trazer a valor presente. Não é à toa que o mercado vive entre bolhas e estouros.

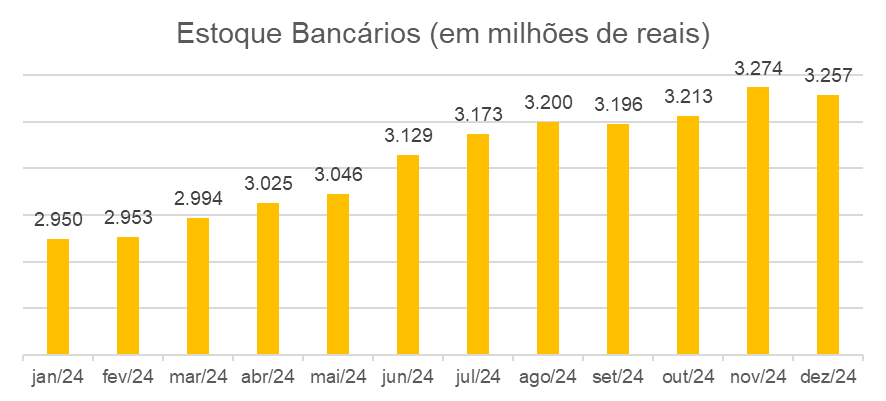

Nesse sentido, cuidado com os bancários atrelados ao CDI, CDBs, LCIs e LCAs são os campeões do ano de 2024. Enquanto todo o mercado sofre extensos resgates, os títulos de crédito bancário já captaram 307 bilhões no ano, como demonstra o gráfico a seguir

Fonte: RB Capital Elaboração: ABC Capital

São os vencedores da temporada, e como todo ativo vencedor, tem seu fluxo de captação reforçado pelos assessores e gerentes, é aposta simples e fácil que nos leva de volta a 2018.

Risco de carreira e custo de oportunidade

Existem diversos riscos ao se investir, alguns muito conhecidos, o risco de variação de preços, o risco de crédito, entretanto, um risco pouco conhecido é o risco de carreira.

O risco de carreira é um dos principais motivos do porquê a maioria dos investidores nunca irá “vencer” o mercado. É a manifestação do medo de perder o emprego do profissional que trabalha com mercado financeiro, antevendo as possíveis ansiedades e preocupações de seu cliente, antecipa as demandas e sugere a mudança da carteira para os ativos vencedores do período, melhor errar com todo mundo do que acertar sozinho.

Não é exceção, é a regra. Os portfólios de investimento tendem ao ativo vencedor da última estação. Assim, em 2024, com o mercado inteiro desabando, só restou uma opção, vender (para os clientes) ativos bancários atrelados à variação do CDI. Assim, CDBs, LCIs e LCAs têm captação recorde, enquanto o resto do mercado sofre uma onda de resgates.

O assessor de investimentos tem medo de ser demitido se a performance da carteira dele comparada ao CDI for muito baixa, então ele faz o ‘simples’, compra CDBs de bancos de segunda linha garantidos pelo FGC. A rentabilidade é marcada na curva, sempre uma ascensão em linha reta. Assim o investidor não se preocupa com a volatilidade, mesmo que a sua carteira não esteja estruturalmente preparada para ganhar dinheiro em diferentes cenários.

Custo de oportunidade

É claro, se pudéssemos voltar no tempo para 2018 (ou avançar para 2026), quando as taxas de juros caírem e o CDI não for mais assim tão rentável, todo mundo vai comprar bolsa após uns 2 anos de boa performance.

Lembre-se, ninguém tem que escolher entre CDI ou Fundos Imobiliários, você pode ter os dois. E se você quiser realmente uma boa performance, talvez faça sentido aumentar a posição em fundos quando o mercado está ruim e o CDI está rendendo muito. E contra intuitivamente, talvez a hora de aportar no CDI seja quando os juros caírem.

Os canhões estão trabalhando vinte e quatro horas por dia, ninguém acredita que o fiscal irá convergir para a meta e que teremos juros civilizados novamente no Brasil, não perca a oportunidade de comprar ações, elas vão subir muito em 2016.

Contexto temporal

Durante o texto foram feitas algumas ‘rimas’ do momento presente com o passado, as datas estão propositalmente se referindo a anos que já passaram. Em 2018, todas as carteiras que chegaram para ser atendidas por nós estavam lotadas de CDI, rendendo 6,5% ao ano, fruto das grandes taxas de juros de 2017.

Em 2016, 2017, o Ibovespa valorizou 40,91% e 25,08% respectivamente, foram excelentes anos para se estar comprado em Brasil, apesar da enorme queda do PIB em 2016 e das enormes taxas de juros em 2017.

Ressalvas

Vale lembrar que este texto é curto demais para abordar todas as nuances de investimentos e previsões no mercado financeiro, por isso, lembre-se sempre que estamos disponíveis para conversar sobre investimentos mais profundamente, estamos a um whatsapp de distância.

Também, reforçamos que uma boa carteira de investimentos é composta por diversos ativos, e deve conversar com o período de vida do investidor, na hora de investir não existe roupa de tamanho único.